疫情三級警戒下的雨天備案(財務規劃)

如果說在疫情三級警戒之前的生活方式是「PLAN A」,那在三級警戒之後,我們可能會需要「PLAN B」,甚至是「PLAN C」,以因應未來的不確定性。

在2021/6/7行政院宣布延長全國三級警戒管制為期兩週至6月28日,全國各級學校也配合停止到校上課至暑假。

這個措施目的在藉由減少人員的流動,以降低人與人之間的解觸,達到削減病毒散播的數量,在疫苗能施打到一定比例的人口之前,這個方式雖然較為消極,同時也是有效的方式。我們無法100%地盲目相信或依賴公民素質,個人的自我約束,就能達到解除三級警戒,甚至要預想萬一要再延長三個月、六個月,甚至升級到四級時,我們應該做好什麼準備。

參考2020年國際上應對COVID-19的情況,我很想樂觀,但也同時要積極應對,像美國、日本已持續一年多;就台灣的企業經營狀況,中小企業的比例較多,如果再延3-6個月,出現無薪假、減薪、裁員的比例向上提升的可能會加高。

有備無患,『《中庸》所言:「凡事豫則立,不豫則廢。」』

要因應未來的不確定性,我認為要最優先確保「個人或家庭財務的抗風險能力」,這是能否維持生活運轉的基礎。

舉例來說,如果血庫缺血,會影響到醫院手術或急救的結果;如果水庫缺水,會影響到生活、經濟發展。

個人或家庭財務,粗略劃分為2個大項:收入,支出;以及收入與支出之間的3種關係,收入>支出,有盈餘;收入=支出,打平;收入<支出,入不敷出。

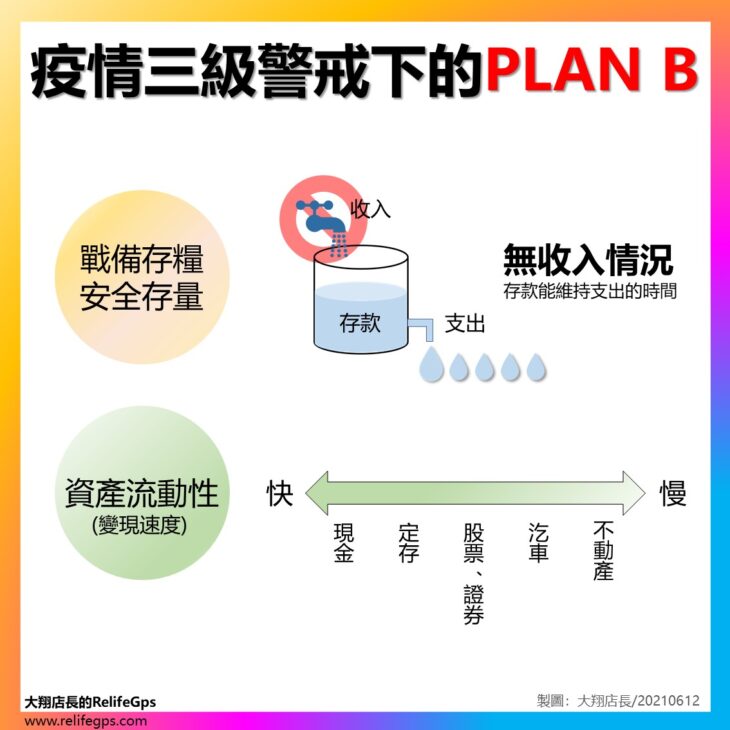

2大評估,釐清抗風險能力

要釐清個人或家庭財務的抗風險程度,我會建議做好2大評估:❶盤點安全戰備存糧的存量,❷掌握現有資產的流動性程度(亦即「資產變現金速度」)。

❶盤點安全戰備存糧的存量,有以下幾個步驟

1、盤點每個月及年度支出狀況:

分為「不可刪減的固定支出」及「可刪減的變動支出」,從食衣住行育樂的層面去做檢視。

「不可刪減的固定支出」,以月來看,比較大項的如:房貸或房租、車貸、通勤交通費、伙食費、水電瓦斯、通訊網路月費..等,維持生活所必要的開支;以年來看,則是保險費用、稅金..等。

「可刪減的變動支出」,例如,雜誌的訂閱、治裝費、NETFLIX的月費…等。

2、加總固定支出及變動支出的數額(統稱「支出總額」)

掌握固定支出的數額尤其特別重要,因為無論有無收入,我們都要去支付這筆帳單;變動支出,則是可以量力而為,酌情增減。

3、試算現有存款(活存+定存)除「支出總額」=安全戰備存糧的存量

這個數字即代表,在沒有收入的情況下,靠存款可以維持生活的月數,依照個人各自的風險承受能力,至少要能維持6-12個月,因為找到下一份工作或是創造替代收入會需要一些時間。我個人比較保守,覺得至少安全戰備存糧的存量至少要能維持18-24個月,才會覺得有安全感,經過今年疫情的洗禮後,我應該會再調高到30-36個月。

如果狀況還算樂觀,這個時候也不能掉以輕心、太過安逸,要試著規劃自己有沒有可以進行變現的第二專長或技能,試著幫自己在這段時間升級、加值,一技在身若不夠,兩把刷子會更好,狡兔三窟會更好。(成語好像不是這樣用的!)

如果你盤點出來,發現自己的安全戰備存糧的存量少於6個月怎麼辦??我們再看下一個評估。

❷掌握現有資產的流動性程度

資產的種類很多,在此我列舉一些大家比較常見的:股票、債券、保險、汔車、不動產等等;流動性,指的是將這些資產轉換成為現金的速度,速度快,就表示流動性高,速度慢,流動性低。

大翔店長提醒大家,在救急的時候,有兩類資產,有妙用,但常容易被忽略。

第一類是人壽保險的保單價值,大部份的人壽保險,在投報一定的時間後,可以向保險公司申請「保單質借」,每家壽險公司的制度不同,差別在借款額度和利率,但壽險多數都有這個功能。

第二類是房地產,因為近幾年,房價年年高升,若購屋時間已有五至十年以上,多數都會區的房子都有增值,如果房貸正常繳款,本金返還也累積不少。若是有急用,不定只能賣屋換現金,可以透過向銀行申請「增貸」(增加貸款額度),重新估計房屋價值,去調度較多的資金;如果原貸款銀行可增貸的金額幅度較少,也可向其他銀行申請「轉貸」。不知道為什麼銀行為爭取新客戶,給的條件都會比較好一點,對維持老客戶就比較消極。(這是我個人意見啦)

還有在房貸的部份,可以向銀行申辦「寬限期」的還款條件,這指的是在一定的期間內,只要繳利息,不繳本金,這樣的方式更能緩解資金的壓力。

房屋貸款,因為有房地產做為擔保品,所以相較信用貸款、信用卡,的借款,借款的總額會較高,借款利率也會較低。

如果,才剛購屋,把手邊的現金都做自備款,房屋貸款也才剛開始繳,那要怎麼辦?

就我查詢相關資料,金管會在2021/6/3有發出一則新聞稿:「金管會協調銀行受理展延個人債務協處機制延至110年12月底」(公告連接)。可以參考這則公告的訊息,與所屬的貸款銀行申請展延還款的方式。

如果進行盤點之後,判斷目前自己的抗風險能力不足以維持3個月怎麼辧?

嗯,我會建議先看看家裡有什麼值錢,又不常用的物品,趕快進行變賣,不要捨不得,能換回多少現金是多少,在安全戰備存糧的存量不足3個月的情況下,換回來的都是救命錢啊。

申請政府的紓困方案當是一個選項,但很多人可能因為年收入高於標準,於是會申請不到;最後,如果還能做點什麼,嗯,可能是提前練習去跟親友借錢吧,我是認真的,千萬不要到了緊急的時刻才開始行動,也不要因為面子問題,而忽略這個可能,畢竟你不開口,親友也不會知道你需要幫忙,留著青山在不怕沒柴燒。出借的人也要量力而為,借錢的人萬一被拒絕了,也不要心懷芥蒂,到了危急的時候,每個人都不容易。

關於借錢這件事,在由謝哲青、蔡尚樺主持的「下班經濟學」,曾邀過大千典精品的秦嗣林老闆來做過探討,我覺得講得佷清楚,我把影片連接放在文末,有興趣的朋友,再自行觀賞。

後記

這篇文章的起源是近日和從事居家照護的朋友春杏老師聊天,於是比較了解在第一線的醫護人員的狀況,以及支援第一線醫療的備援人力(看護、居家照護相關)在疫情衝擊下,所面臨生存的挑戰。阿杏老師對我說,「大翔,你要運用你的專業和文字,去幫助更多人,讓大家知道現在還可以做什麼。」

和她的聊天中,感受到焦慮與希望交錯出現,焦慮的是因為在三級警戒下,原本的課程和居家照護的工作都取消或延後;而希望則是對台灣大部份民眾的公民素質,正面肯定,多數人抱持理性與配合的態度,自發自主地配合防疫措施。然而假使三級警戒的時間再延長的話,恐怕對民生經濟會產生更大的衝擊,為了讓社會安定一點,每個人都是一個最小單位,只要每個人好好的,不要過於驚惶,有序地去安排生活,總能等到霧散雲開見日月。

謝謝阿杏老師的提醒,感恩。

補記:

房貸方面的細節,還是要請教自己熟悉的銀行專員。

大家如果沒有特別認識的專員,我推薦我兩位在銀行的好朋友,徵得她們的同意,我把她們的名片貼在這裡,歡迎大家找她們諮詢。

玉惠主要服務範圍是新竹地區,特別是新竹市及竹北。

可以用電話、LINE和她聯絡。(LINE:a_hui20)

舒雅的服務範圍,從濁水溪以北,,涵蓋了大台中都會區、新竹竹北(竹科人)、大桃園區、到大台北地區,守備範圍非常廣闊。

可以先用電話和她說明房產所在的地區,會需要調閱相關的資料,才能給予較準確的資訊。

完整版,約24分鐘。

精華版,約3分鐘。